넷마블, 'Hit ratio 개선에 대한 기대' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.11.29 12:03:12

입력 : 2024.11.29 12:03:12

넷마블이 "Hit ratio 개선에 대한 기대" 이라는 증권사 발표에 강세를 보이며 전일대비 3.48% 오른 53,500원을 기록 중이다.

이날 SK증권 남효지 연구원은 넷마블(251270)에 대해 "25년 매출액 2.8조원(+3.7% YoY, 이하 동일), 영업이익 2,526억원(+11.1%), 순이익 1,815억원(+10.5%) 전망. 24년도에는 <나 혼자만 레벨업: ARISE>, <아스달 연대기: 세 개의 세력>, 등 신작 출시 및 흥행에 성공하며 영업이익 흑자전환 달성. 25년에는 분기 2~3개의 신작 출시하며 분기 흑자 기조 이어나갈 것. 동사 게임 중 내년 최고 기대작은 <일곱개의 대죄: Origin>(3Q25 출시 예상). 내년 신작 다수 출시 예정이지만 출시 일정에 대한 가시성 높지 않고, 게임의 PLC가 길지 않다는 점이 동사의 우려 포인트. 12MF P/E 32배 수준으로 밸류에이션 부담은 여전. 재무구조 개선 필요 + 내년 신작의 실적 기여도와 hit ratio 상승에 대한 확신 생긴다면 주가는 움직일 것" 이라고 분석했다.

최근 SK증권 이외에도 미래에셋증권(11월25일)과 유안타증권(11월25일)에서 각각 "앱 수수료 인하 시 최대 수혜주", "진정한 레벨업은 2025년에" 라고 넷마블 분석 리포트를 발표했다.

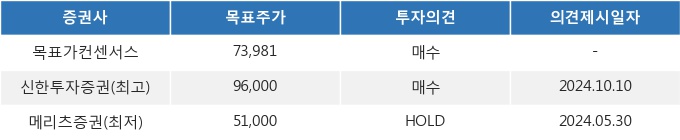

29일 12시 03분 현재 넷마블(251270)은 전 거래일 대비 3.48%(400원) 상승한 53,500원에 거래되고 있다. 현재 주가를 기준으로 넷마블은 최고 목표가 대비 79.4%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 SK증권 남효지 연구원은 넷마블(251270)에 대해 "25년 매출액 2.8조원(+3.7% YoY, 이하 동일), 영업이익 2,526억원(+11.1%), 순이익 1,815억원(+10.5%) 전망. 24년도에는 <나 혼자만 레벨업: ARISE>, <아스달 연대기: 세 개의 세력>,

최근 SK증권 이외에도 미래에셋증권(11월25일)과 유안타증권(11월25일)에서 각각 "앱 수수료 인하 시 최대 수혜주", "진정한 레벨업은 2025년에" 라고 넷마블 분석 리포트를 발표했다.

29일 12시 03분 현재 넷마블(251270)은 전 거래일 대비 3.48%(400원) 상승한 53,500원에 거래되고 있다. 현재 주가를 기준으로 넷마블은 최고 목표가 대비 79.4%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

[르포] "살길이 막막하네요"…폭설 피해 용인 남사 화훼농가들 '한숨'

-

2

“다이소서 이거 보이면 바로 사야돼”...벌써 10만개 초대박 났다는 화장품, 뭐길래

-

3

[고침] 경제("전세계 프리미엄 스마트폰 3분의 2는 아이폰…)

-

4

호주총리 "미성년자 SNS 금지법안 관련, 머스크와 대화 용의"

-

5

“이건 직관해야 해” BTS 뷔와 대장 박효신, 명동에 뜬다는데

-

6

우송대, 이탈리아 요리 행사 '알마 셰프 조리경연대회' 개최

-

7

[게시판] 코트라 '대학생 FTA 활용 학술대회'…우수논문 시상

-

8

11월 가계빚 증가 주춤하지만...제2금융권 대출 3조 육박

-

9

[연합뉴스 이 시각 헤드라인] - 15:00

-

10

한동훈 "민주, 민생예산 단독 삭감…국민 상대로 인질극"(종합)